Раздельный учет расходов при совмещении УСН и патента в 1С: Бухгалтерии ред. 3.0

- Создано 16.02.2021 16:00

- Опубликовано 16.02.2021 16:00

- Автор: Administrator

- Просмотров: 31584

Небольшие организации и ИП, занимаясь торговлей, зачастую боятся совмещать такие режимы налогообложения как УСН и патент, недопонимая, как происходит разделение операций, разделение доходов и расходов от торговой деятельности, как формируются отчеты. Нередко бухгалтер сталкивается с тем, что некоторые виды товара продаются и с оптового склада, относящемуся к УСН, и с розничного, по которому уплачивается патент. Вызывает вопросы и такой факт: товар оприходован на склад оптовой торговли, затем частично его необходимо реализовать в магазине. Плюс имеются расходы, которые невозможно сразу отнести к тому или иному виду деятельности. Например, аренда, коммунальные платежи, если они оплачиваются общей суммой, заработная плата сотрудников, которые заняты в деятельности как по УСН, так и по патенту, и множество других примеров. Как быть в таких ситуациях, как отразить эти операции в 1С: Бухгалтерия ред. 3.0 и какие сделать настройки для правильно разграничения операций между патентом и УСН? В данной статье мы ответим на все эти вопросы, и вы убедитесь, что «не так страшен черт, как его малюют»!

Рассмотрим настройку и примеры операции в программе 1С: Бухгалтерия предприятия ред. 3.0 на практическом примере.

ИП Симонов С.И. совмещает такие режимы налогообложения как УСН – оптовая торговля и патент – розничный магазин «Пятачок». Товары поставляются как на оптовый склад, так и непосредственно в магазин. Но зачастую товары со склада передаются на реализацию в розничную торговую сеть. Торговое помещение – арендуемое. Сумма арендных платежей – 30000 руб. в месяц. Аренду необходимо распределить между деятельностью по УСН и патентом.

Первичные настройки в программе 1С

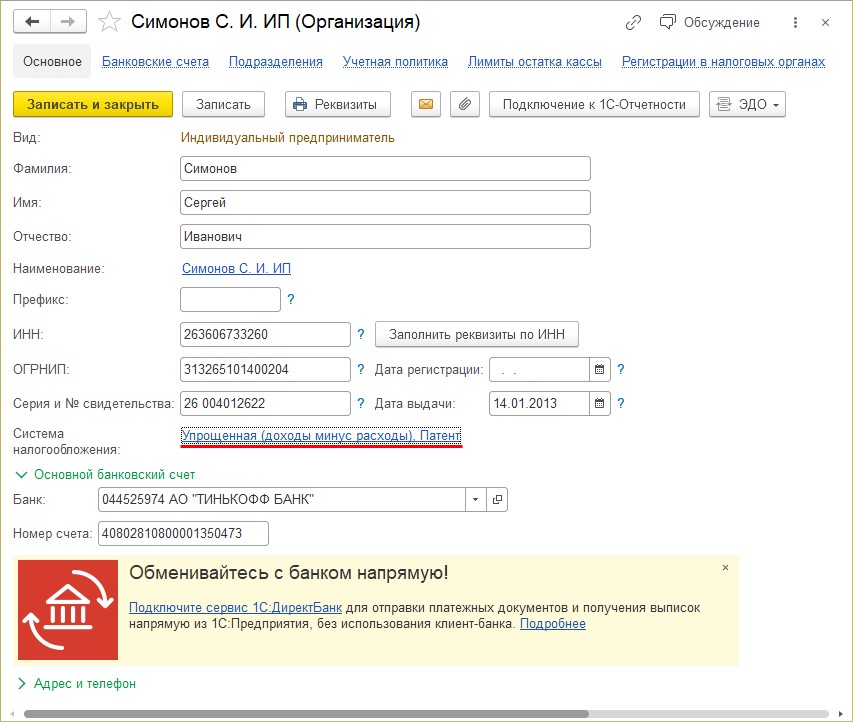

В настройке организации ИП Симонова С.И. сделаны отметки о выбранных системах налогообложения в разделе «Главное» - «Организации». Выбраны системы налогообложения «УСН (доходы минус расходы)» + «Патент».

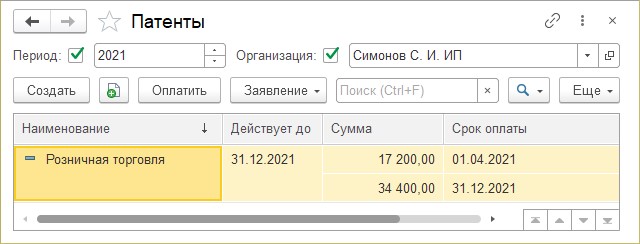

В справочнике «Патенты» внесен патент по виду деятельности – «Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов…»

Подробнее о патенте и порядке внесения информации о нем в справочник в 1С читайте в статьях:

• «Ведение учёта в 1С при патентной системе налогообложения».

• «Раздельный учет доходов при совмещении УСН и патента в 1С: Бухгалтерии ред. 3.0.».

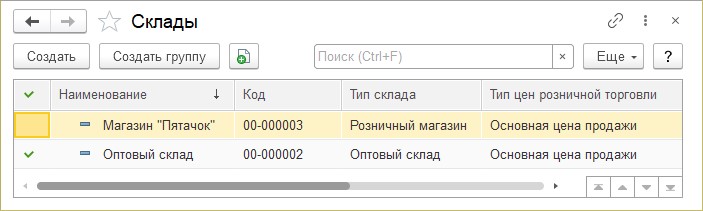

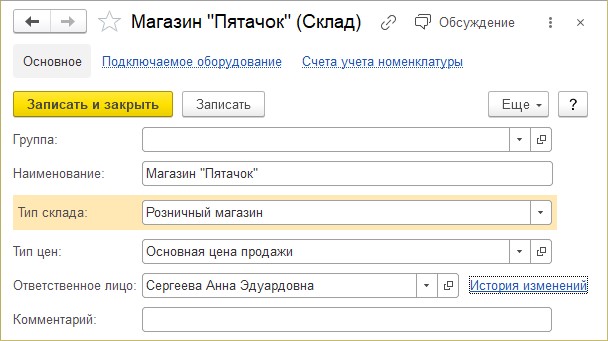

ИП Симонов С.И. имеет оптовый склад и розничный магазин «Пятачок». Информация о торговых точках вносится в справочник «Склады».

Для магазина может быть задан «Тип склада»

• «Розничный магазин»;

• «Неавтоматизированная торговая точка».

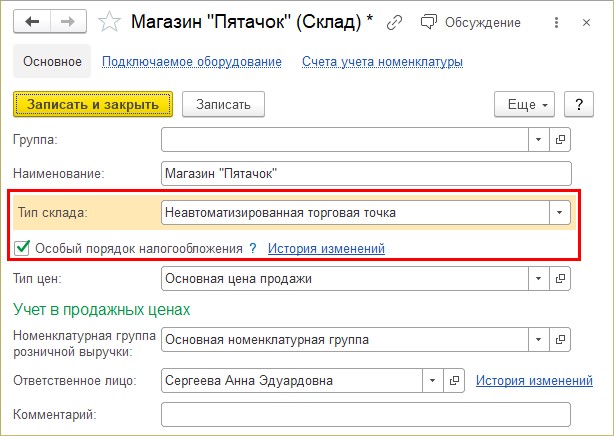

При указании типа склада «Неавтоматизированная торговая точка» для торгового места на патенте установите галочку «Особый порядок налогообложения».

Торговые операции по УСН и патенту в 1С

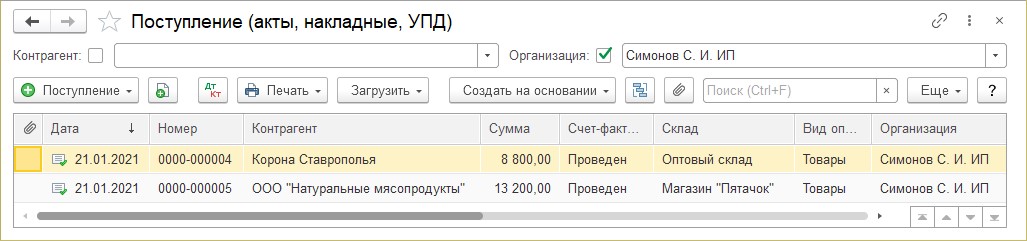

Шаг 1. Отразите операции поступления товаров в разделе «Покупки» - «Поступление (Акты, накладные, УПД)».

От поставщика поступили товары:

• на оптовый склад от ООО «Корона Ставрополья» - Масло «Корона Ставрополья» раф. дез. 0,920гр., количество 100 штук, на сумму 8800 руб.;

• в розничный магазин «Пятачок» от ООО «Натуральные мясопродукты» - Пельмени "Бабушкины", количество 50 штук, на сумму 13200 руб.

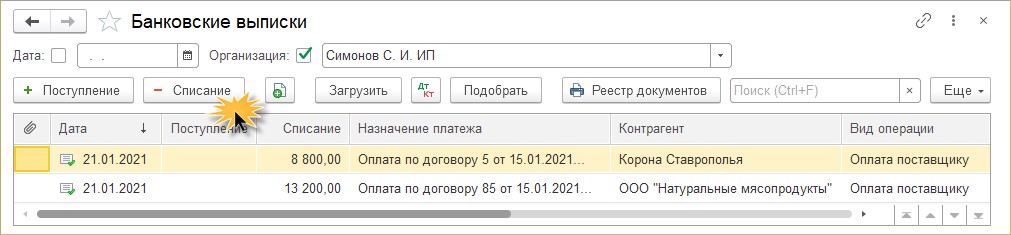

Шаг 2. Отразите оплату поставщику за товары в разделе «Банк и касса» - «Банковские выписки», создайте документы «Списание с расчетного счета».

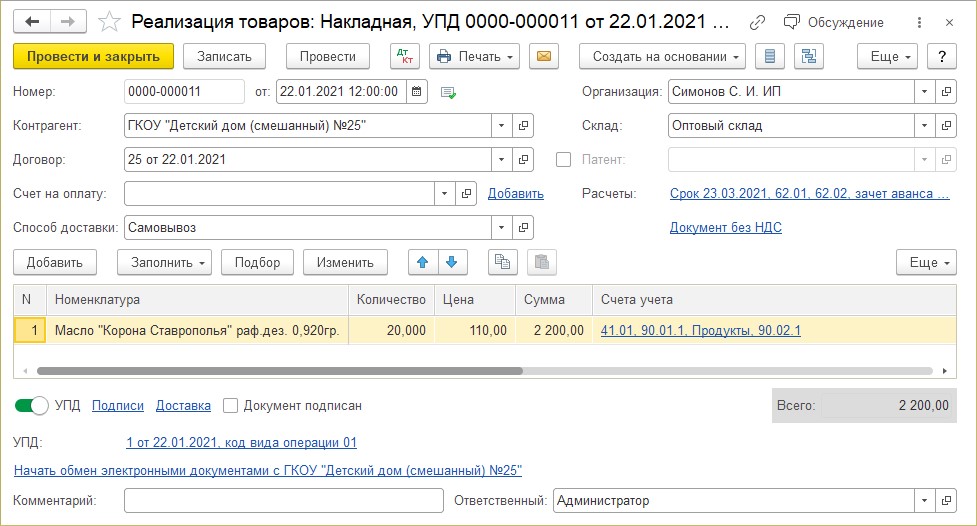

Шаг 3. Отразите реализацию товаров с оптового склада и розничного магазина.

По договору с контрагентом «ГКОУ «Детский дом (смешанный) №25», с оптового склада реализованы продукты (масло подсолнечное) на сумму 2200 руб.

Посмотрите отчет «Движение документа» по кнопке .

.

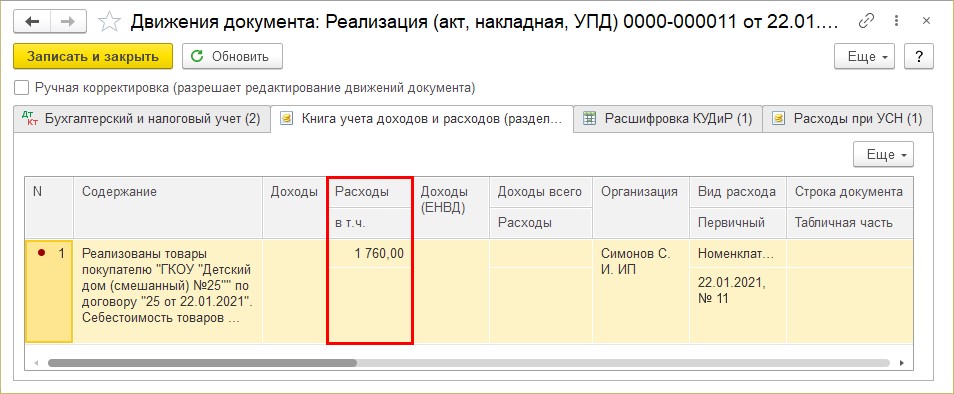

В графе «Расходы» регистра «Книга учета доходов и расходов (раздел I)» отражена сумма списанной себестоимости товаров и входящий НДС. Эта запись «пойдет» в одноименный отчет, т.е. расходы приняты к налоговому учету по УСН.

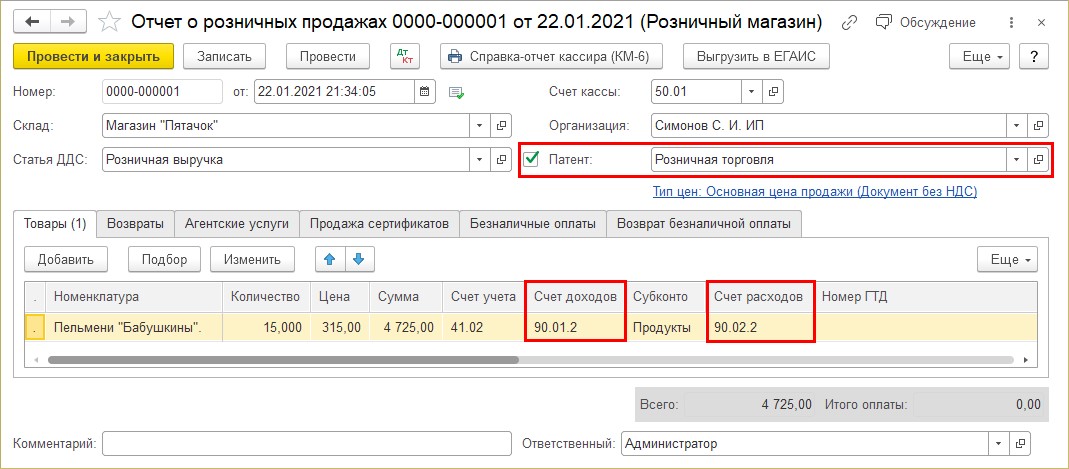

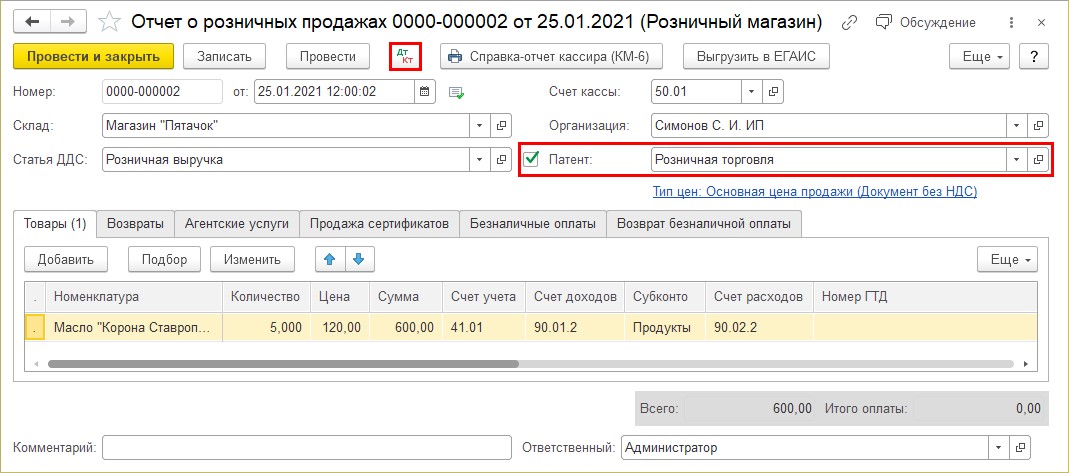

Шаг 4. Отразите реализацию магазина «Пятачок» с помощью документа «Отчет о розничных продажах». Обратите внимание, что в документах реализации имеется отметка, что применяется патент. Установите для данной операции галочку «Патент» и укажите его – в нашем примере «Розничная продажа».

Счет доходов установите 90.01.2 - «Выручка по отдельным видам деятельности с особым порядком налогообложения». Счет расходов – 90.02.2 – «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения».

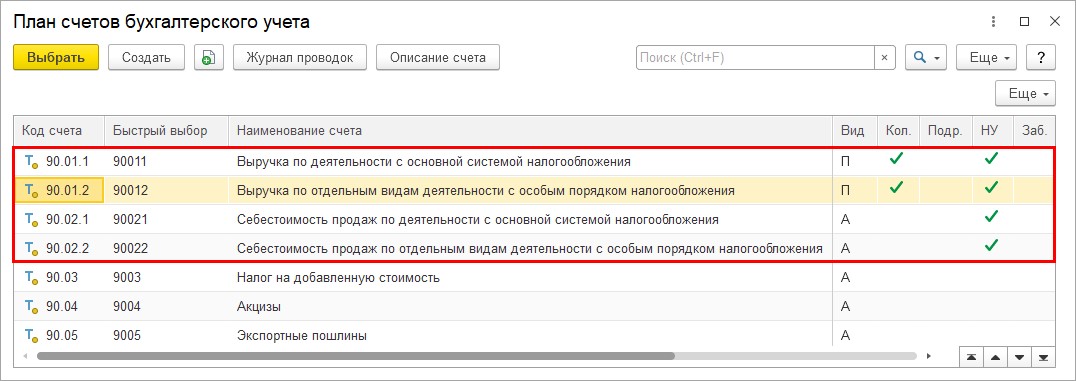

В плане счетов бухгалтерского учета счет 90.01 и 90.02 выделяет субсчета по учету выручки и себестоимости продаж в разрезе деятельности с основной системой налогообложения и видам деятельности с особым порядком налогообложения, к которому относится патент.

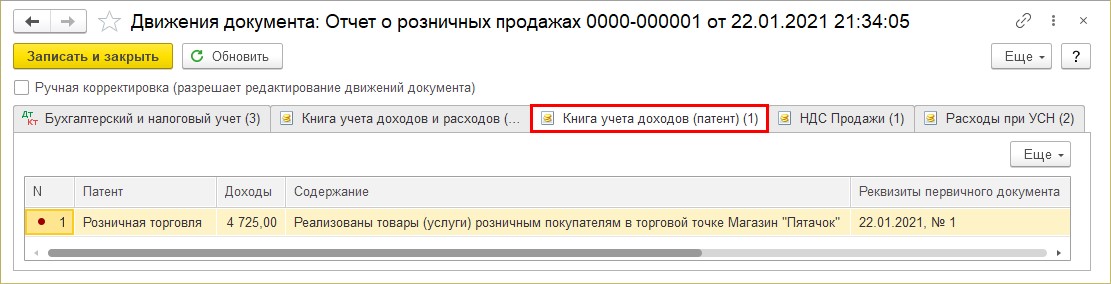

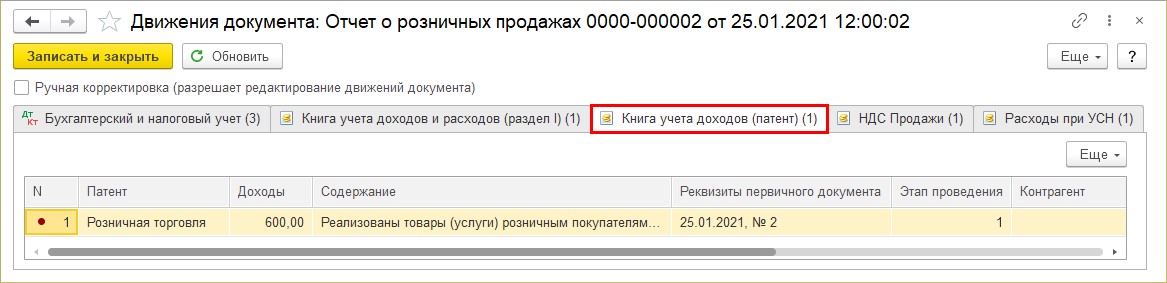

Проведите документ и посмотрите какие записи в регистры сформировал данный документ по кнопке .

.

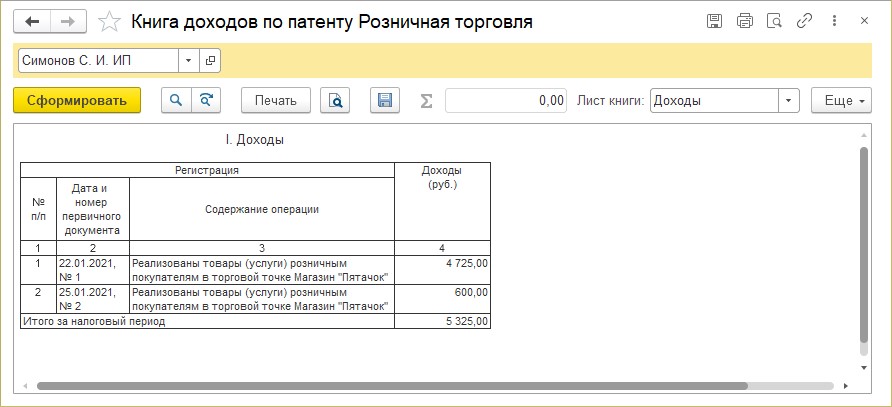

На закладке «Книга учета доходов (патент)» отражена выручка магазина «Пятачок», отнесенная к патенту – сумма 4725 руб.

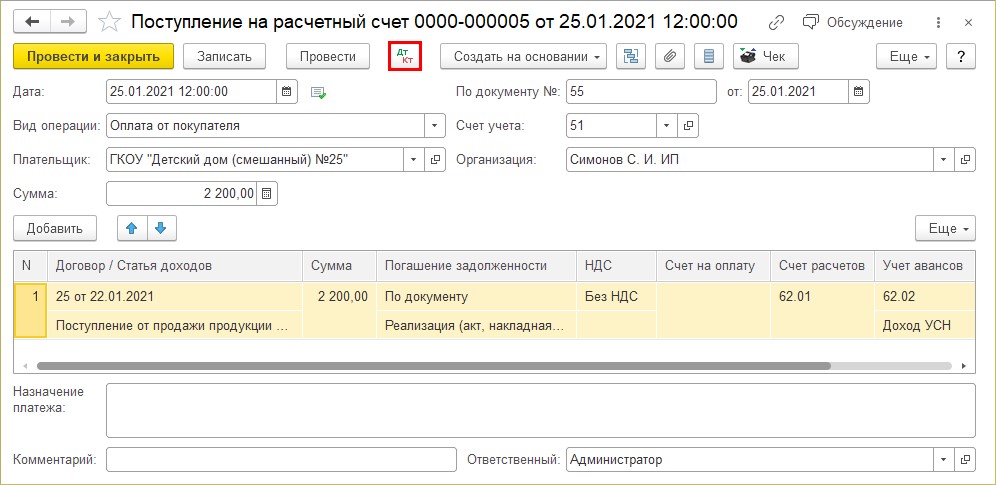

Шаг 5. Отразите оплату покупателей:

Первая оплата - «Поступление на расчетный счет» - за товар, отгруженный с оптового склада, от ГКОУ «Детский дом (смешанный) №25» на сумму 2200 руб.

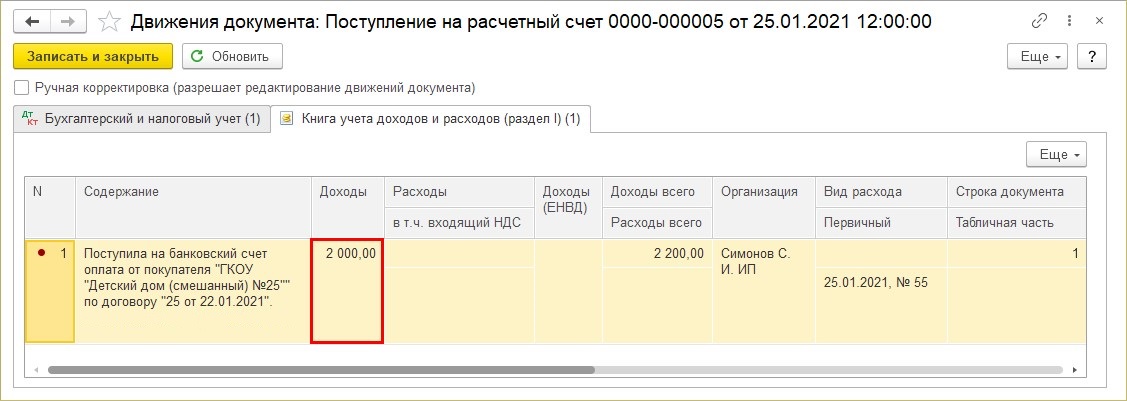

Проанализируйте проводки и записи регистров по кнопке .

.

В регистре «Книга учета доходов и расходов», отражен доход от реализации товаров за минусом НДС – 2000 руб.

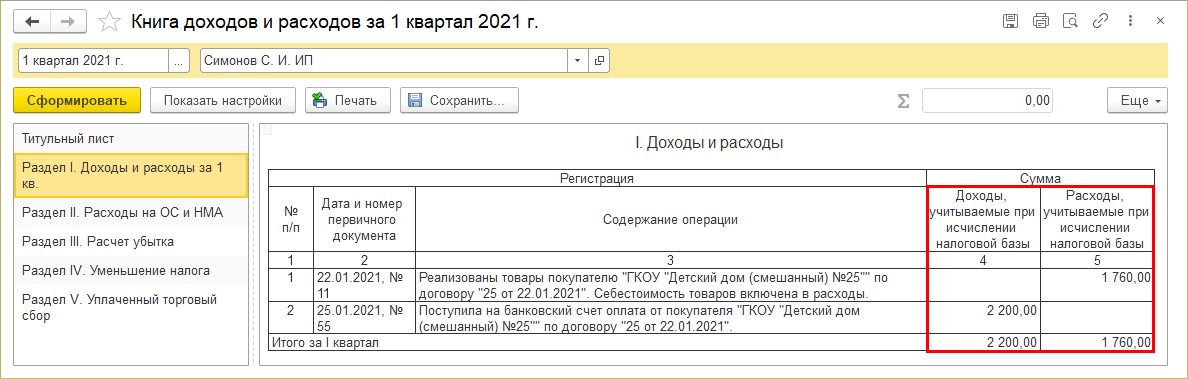

Шаг 6. Сформируйте отчет «Книга доходов и расходов». В ней отражены только доходы и расходы по операциям от реализации с оптового склада ИП Симонов С.И.

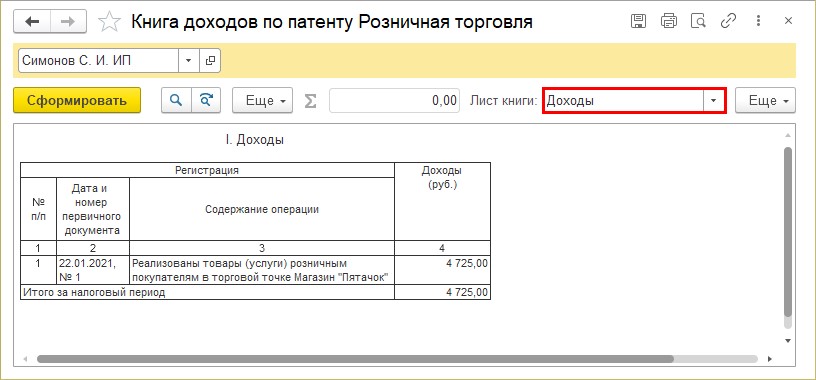

Шаг 7. Сформируйте отчет «Книга доходов по патенту», откройте лист «Доходы». В нем отражен доход от реализации через розничную сеть – магазин «Пятачок».

Рассмотрим вопрос: «Как отразить реализацию в розничном магазине, находящемся на патенте, товара, поступившего ранее на оптовый склад (УСН), и как такая реализация отразится в отчете?»

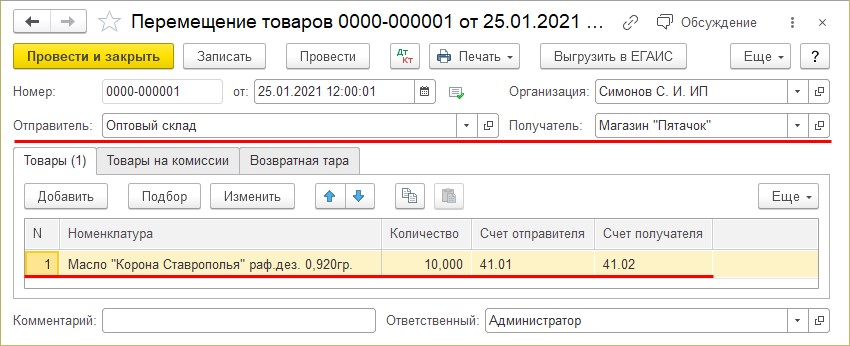

Часть подсолнечного масла «Корона Ставрополья» (10 шт.), оприходованного на оптовый склад, продадим через розничную сеть – магазине «Пятачок».

Шаг 8. Создайте документ «Перемещение товаров» в разделе «Склад». Укажите отправителя – «Оптовый склад» и получателя – «Магазин «Пятачок».

Заполните табличную часть документа, указав номенклатуру, количество передаваемого товара и счет учета отправителя (41.01) и получателя (41.02).

После перемещения товара в розничную сеть (на патенте) отразите его реализацию.

Шаг 9. Оформите документ, аналогично как мы рассмотрели выше и посмотрите записи регистров.

На закладке «Книга учета доходов (патент)» отражен доход по патенту.

Для УСН расходы не списываются, т.к. они определяются в момент реализации товара. Раз товар реализован из розничной точки, находящейся на патенте, определяется только доход для патента. Система сама будет определять какую часть расходов списать и принять к налогообложению, а какую не учитывать.

В «Книге доходов по патенту» добавилась запись реализованного через магазин товара, перемещенного с оптового склада.

Рассмотрим пример далее. Как распределить расходы по услугам между УСН и патентом (ПСН).

Распределение других расходов при совмещении УСН и ПСН

Рассмотрим, например, распределение арендной платы.

Сразу оговоримся, что таким образом можно распределять любые расходы между несколькими системами налогообложения.

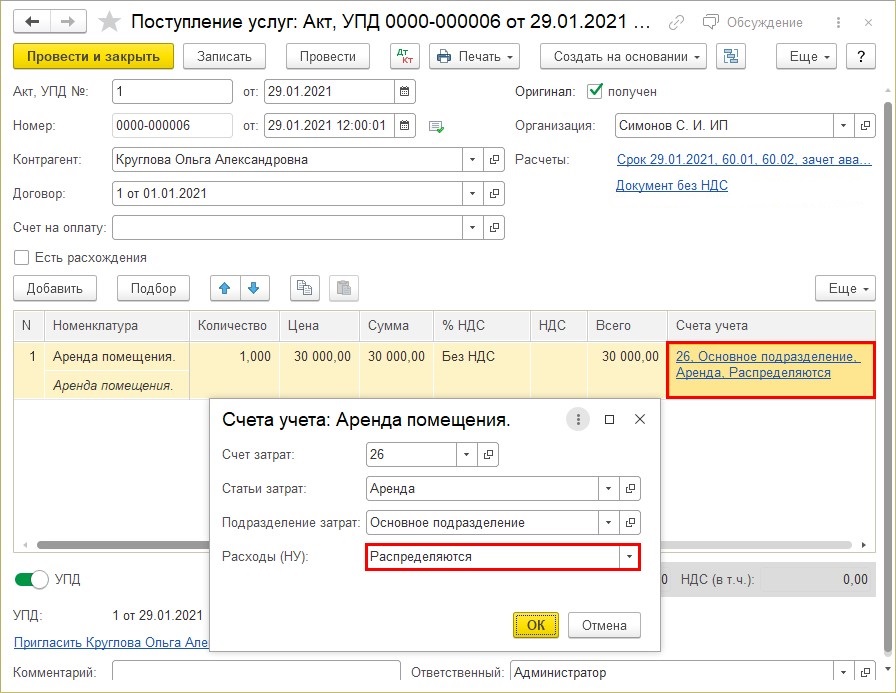

Допустим, был получен акт оказанных услуг за январь месяц за аренду от контрагента Круглова О.А. на сумму 30000 руб. Отразим в 1С расходы и настроим их распределение.

Шаг 1. Сформируйте и заполните документ «Поступление услуг (Акт, УПД)». Особое внимание обращаем на графу «Счет учета» и заполнение статей затрат.

ВАЖНО! В поле «Расходы (НУ)» обязательно укажите «Распределяются».

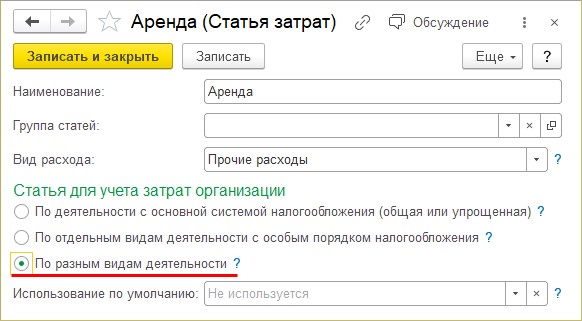

В справочник «Статьи затрат» внесите новую статью «Аренда» и задайте настройки как на скриншоте ниже.

Укажите наименование статьи затрат «Аренда», установите переключатель «Статья для учета затрат организации» в положение «По разным видам деятельности».

Таким образом, те затраты, которые невозможно отнести к какому виду деятельности они относятся, будут списаны в конце месяца пропорционально полученной выручке.

По такому принципу можно создавать любые статьи затрат и распределять расходы между УСН и патентом.

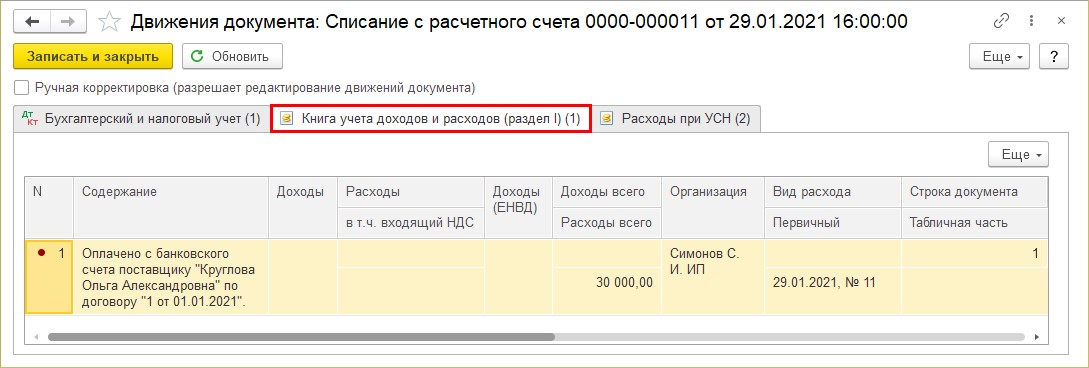

Шаг 2. Сохраните документ и оформите документ оплаты за аренду «Списание с расчетного счета» в разделе «Банк и касса». На заполнении документов мы не будем останавливаться подробно.

В отчете о движении документов видно, что расходы не приняты к налоговому учету, т.к. в настройках задано их распределение. Пока они никуда не относятся.

Распределение затрат происходит при проведении документа «Закрытие месяца» в разделе «Операции» пропорционально выручке, полученной на УСН и ПСН.

Шаг 3. Выполните закрытие месяца.

Выполнив регламентную операцию и сформировав КУДиР, в надежде увидеть сумму принятых расходов, пользователь придет в недоумение: «А где же доля моих расходов?»

Дело в том, что распределение расходов по видам деятельности производится в конце отчетного периода – квартала. Соответственно, сумму распределения мы увидим, лишь закрыв месяц конца квартала.

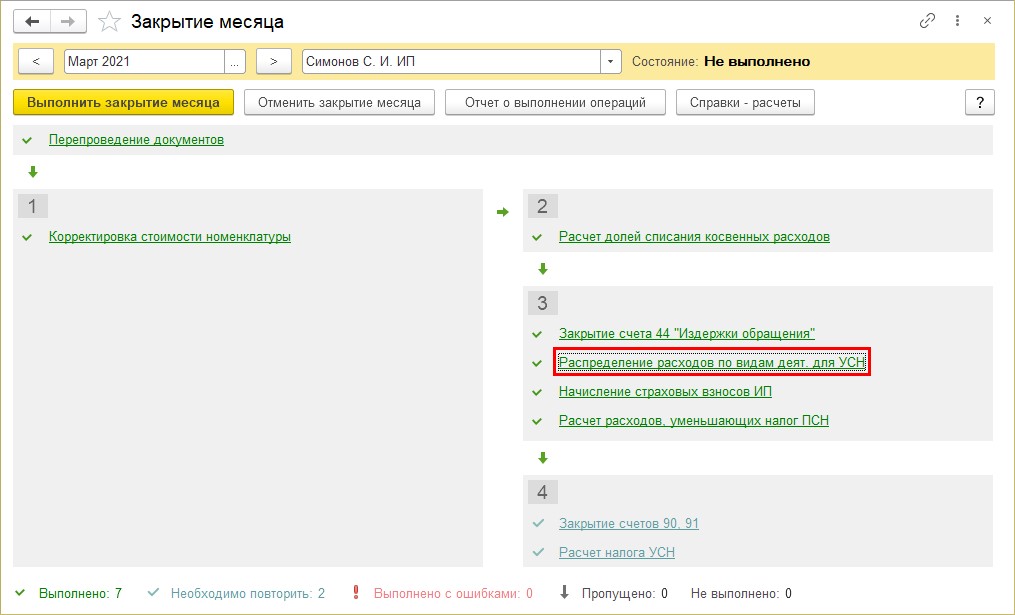

Шаг 4. Сформируйте закрытие месяца за весь квартал. В нашем примере это март 2021 года.

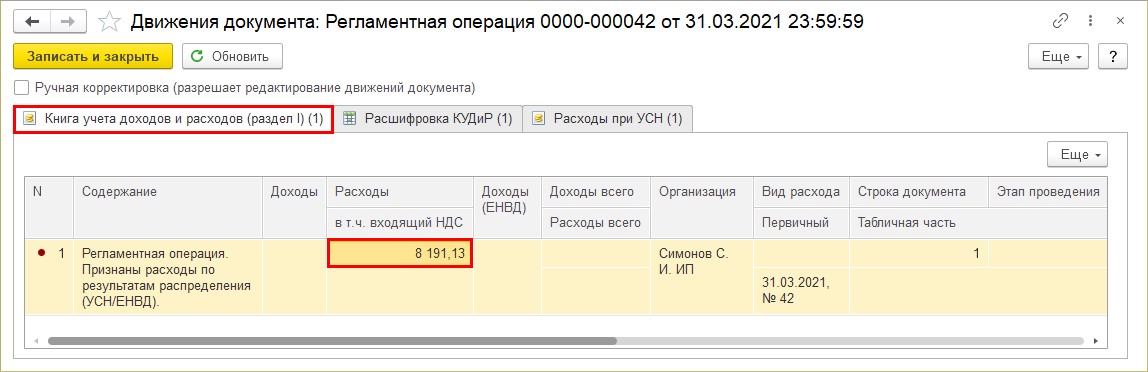

Обратите внимание, при квартальном закрытии месяца появился раздел «Распределение расходов по видам деятельности для УСН». Щелкните мышкой на эту регламентную операцию и выберите команду «Показать проводки».

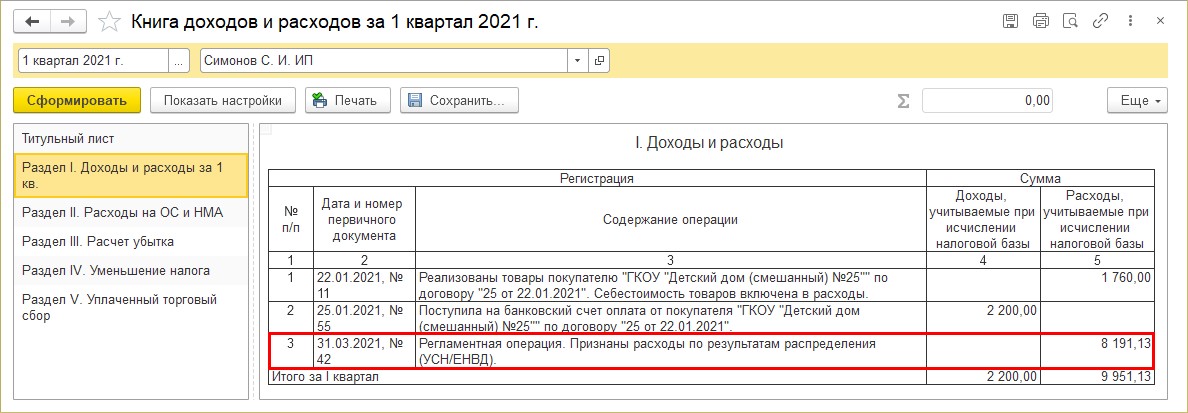

Произведена запись в регистр «Книга учета доходов и расходов (Раздел I)» - сумма 8191,13 руб. – «Регламентная операция. Признаны расходы по результатам распределения (УСН/ЕНВД).

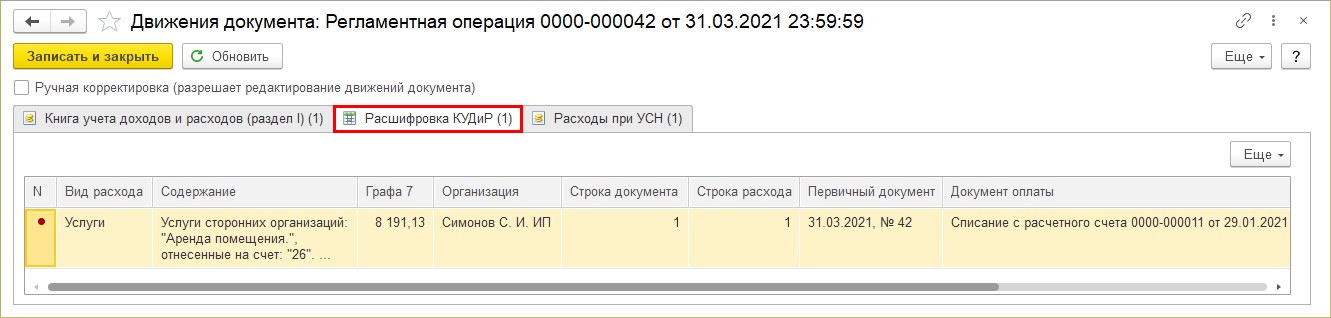

На второй закладке представлена «Расшифровка КУДиР».

На основании первой записи уже сформируется КУДиР с распределенными расходами по аренде в части, приходящейся на деятельность по УСН (Доходы минус расходы).

Шаг 5. Сформируйте отчет «Книга доходов и расходов УСН» в разделе «Отчеты».

В «Разделе I. Доходы и расходы за 1 квартал» добавилась строка с регламентной операцией «Признаны расходы по результатам распределения» (УСН/ЕНВД)» – сумма 8191,13 руб.

Расходы по аренде распределены и часть их принята к налоговому учету в УСН, что нам требовалось.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Здравствуйте! Извините, подскажите, пожалуйста, как править вручную такие данные?( как вручную распределить расходы на услуги банков?)

Оксана, добрый день. В планах разработчиков 1С это включено, но когда это будет реализовано - неизвестно, к сожалению. Пока что правьте вручную данные.

Милана, добрый день. Спасибо,что увидели неточности в статье, мы всё поправили!